领益智造以超过34倍的溢价收购了东莞市立敏达电子科技有限公司,取得了该公司的控制权。12月22日晚,领益智造发布公告称,拟以8.75亿元收购立敏达35%股权,并通过表决权委托的形式取得张强持有的17.78%股权的表决权,合计控制52.78%表决权,从而对立敏达实现控制。交易完成后,立敏达将纳入领益智造合并报表范围。

张强原持有立敏达29.92%的股权,是该公司法定代表人和执行董事。此次交易中,立敏达经审计的所有者权益仅为7127.02万元,但采用收益法评估后,其股东全部权益价值高达25.1亿元,增值率达3421.81%。领益智造愿意支付高溢价主要是因为看中了立敏达的核心业务及其背后的客户资源。

立敏达专注于热管理领域,主要产品包括服务器液冷快拆连接器、液冷歧管等关键硬件以及母线排和服务器机架等相关组件。据媒体报道,立敏达为英伟达认证的液冷供应商,提供液冷板、液冷歧管及NVQD系列快接头散热组件。立敏达的客户还包括英特尔、比亚迪、富士康等知名企业。立敏达还与英伟达紧密合作,针对新一代大算力服务器提供了一系列关键散热部件。此外,立敏达加入了由英特尔牵头的通用快接头互插互换联盟,其快接头产品通过了严格的兼容性测试。

尽管立敏达技术实力强劲,但其财务表现却呈现出“高增长伴随高风险”的特点。今年前三季度,立敏达实现营收4.86亿元,净利润2120.69万元,扭转了去年全年净亏损2972.21万元的局面。然而,其经营活动产生的现金流量净额持续为负,从去年全年的-1294.91万元扩大至今年前三季度的-5519.62万元。激增的应收账款可能是导致这一现象的主要原因,元鼎证券官网截至今年三季度末,立敏达应收账款额飙升至2.82亿元,较去年年末的0.94亿元增长约三倍。

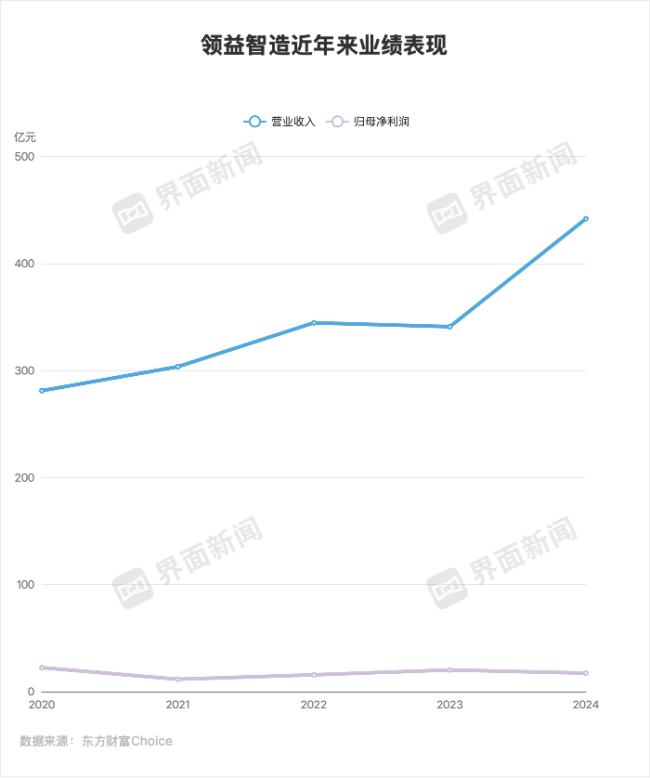

领益智造成立于2006年,于2018年在深交所主板上市。公司从消费电子精密制造起步,目前业务涉及AI硬件、机器人、汽车及低空经济等多个领域。领益智造此次高溢价收购立敏达,旨在快速获得境内外特定客户服务器液冷散热业务的技术储备与客户认证资质,降低开发成本和产品验证周期,进一步提升AI硬件服务器板块的业务规模和盈利能力。全球市场调研机构报告显示,2024年数据中心热管理市场规模预计为165.6亿美元,到2029年将增长到345.1亿美元,复合年增长率达15.82%。

领益智造在2024年年报中指出,随着数据中心设备及AI服务器功耗日益提升,市场对供电系统和散热系统提出了更高要求,核心组件中电源管理系统及散热系统的价值量显著提升。2025年前三季度,领益智造实现营业收入375.9亿元,同比增长19.25%;归母净利润19.41亿元,已超过去年全年净利润。同期,该公司经营活动产生的现金流量净额为22.97亿元,同比增长60.19%正规配资平台,显示出健康的盈利质量与“造血”能力。不过,资本市场对此笔高溢价交易的反应较为谨慎。截至12月23日收盘,领益智造股价报收15.52元/股,跌幅为2.7%,市值为1134亿元。

元鼎证券官网提示:本文来自互联网,不代表本网站观点。